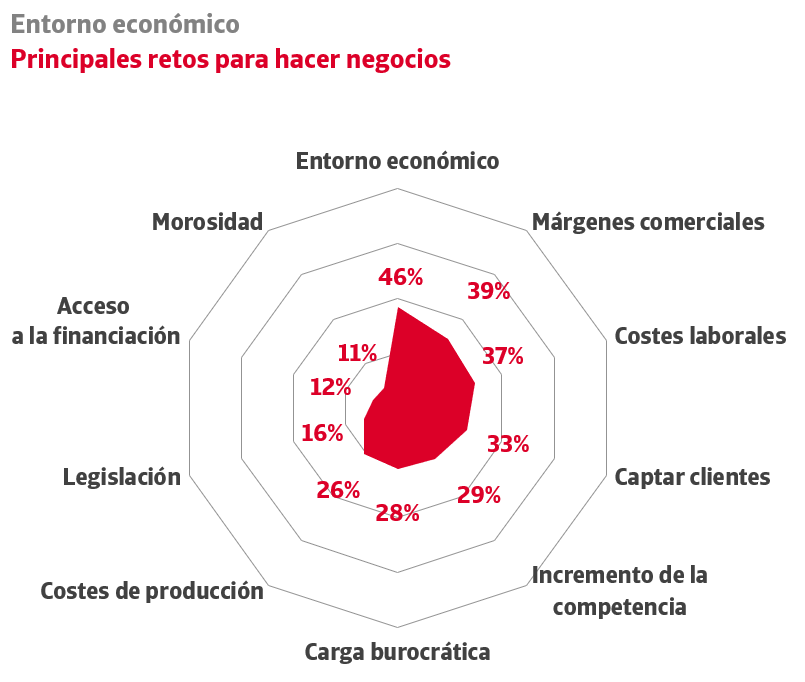

La incierta evolución del entorno económico constituye la principal preocupación de las empresas españolas de cara a 2025. De acuerdo con la oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución e Iberinform, el 46% del tejido productivo señala al contexto general, marcado por el bajo crecimiento, entre los principales retos para hacer negocios. Otros factores especialmente mencionados están muy vinculados con este contexto general: márgenes comerciales insuficientes (39% de las empresas), excesivos costes laborales (37%), dificultad para captar clientes (33%) o incremento de la competencia (29%). Las firmas también señalan como desafíos para su actividad la carga burocrática (28%), los costes de producción (26%), el entorno legislativo (16%), el acceso a la financiación (12%) y la morosidad (10%).

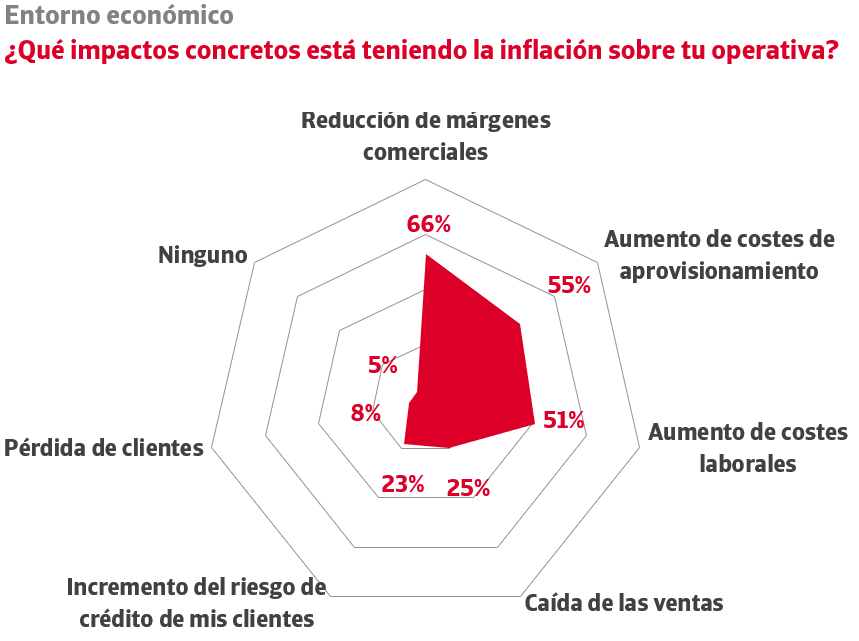

El impacto de la inflación y de los niveles de tipos de interés se ha moderado en 2024, en línea con la moderación de la evolución de los precios y la mayor flexibilidad de la política monetaria. El 95% de las entidades confirma algún tipo de impacto de la inflación en su operativa. Los principales se están produciendo sobre la estructura de costes, lo que puede afectar a las capacidades para operar de forma rentable de muchas empresas. El 51% está viendo incrementados sus costes laborales y un 55% ha visto aumentar sus costes de aprovisionamiento.

Una vía para compensar estos aumentos de costes pasa por incrementar los precios finales para proteger los márgenes comerciales. Sin embargo, dicha estrategia es arriesgada, debido a factores como la reducción del poder adquisitivo de los clientes o la elasticidad de la demanda. Según el estudio, el contexto de contención de la demanda está obligando al 66% del tejido empresarial a absorber el impacto de los nuevos costes, lo que implica una pérdida de rentabilidad y una reducción de sus márgenes comerciales.

Esta caída de los márgenes comerciales en un contexto de desaceleración de la actividad, combinado con un encarecimiento de los costes financieros, supone un detonante para el riesgo comercial. De hecho, un 23% de las compañías percibe un deterioro del riesgo de crédito de sus propios clientes a causa de la inflación. Para hacer frente a esta evolución, un 25% de las empresas se ha visto obligada a reducir ventas y un 8% ha renunciado a determinados clientes.

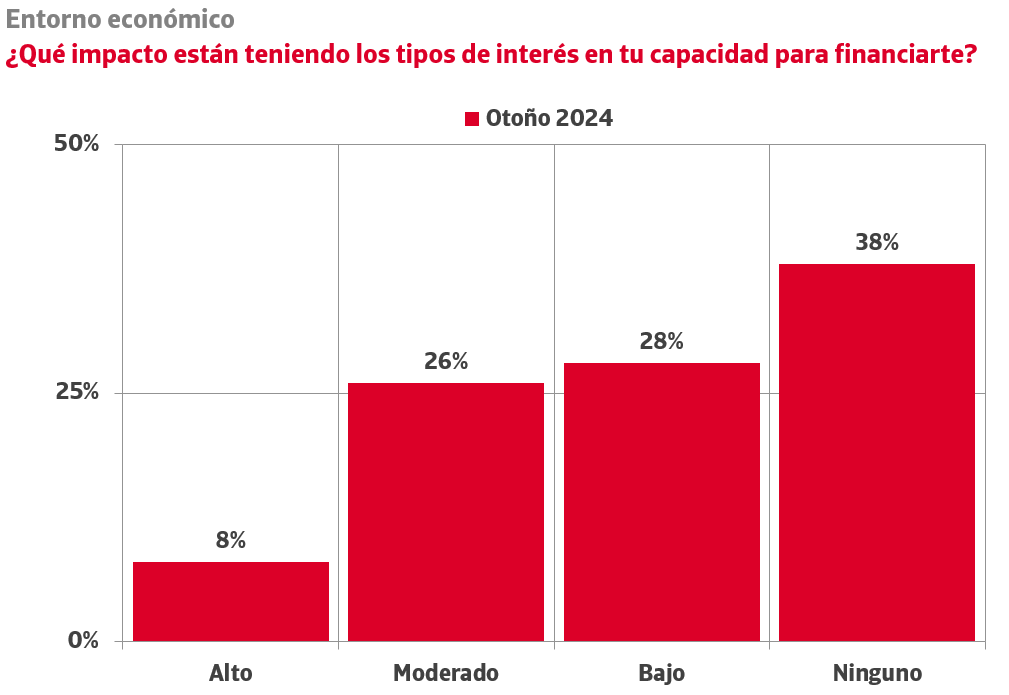

El porcentaje de empresas que menciona los efectos de los costes financieros sobre la solvencia y liquidez de sus clientes se ha reducido en 14 puntos respecto a los niveles de hace un año, en línea con la flexibilización progresiva de la política monetaria. El 62% prevé que los niveles de tipos de interés afecte a sus propias capacidades para acceder a financiación. El 8% del tejido empresarial espera que el impacto sea alto.