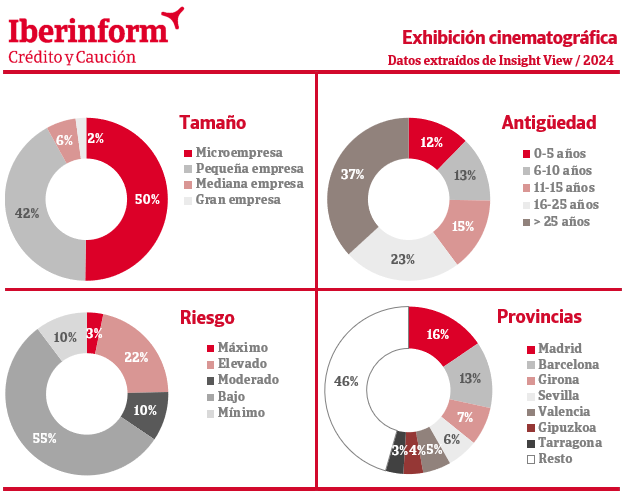

El sector de la exhibición cinematográfica ha reducido ligeramente su riesgo de crédito en el último año. De acuerdo con los datos que ofrece Insight View, un 25% de las empresas de exhibición cinematográfica se encuentra en niveles elevados o máximos de riesgo de impago, lo que supone una mejora de dos puntos porcentuales frente a los niveles de 2023. Esta evolución muestra, sin embargo, una distribución dispar si tenemos en cuenta la antigüedad de las salas. El peor comportamiento financiero se registra entre aquellas fundadas en la última década. El alto riesgo de impago afecta al 43% de las empresas de este segmento (un punto porcentual menos que hace un año). En las firmas entre los 10 y los 25 años de antigüedad este ratio se sitúa en el 18% (una mejora de cuatro puntos) y cae hasta el 17% entre las de más de 25 años (una mejora de dos puntos).

De acuerdo con los datos que ofrece Insight View, Madrid (16%), Barcelona (13%), Girona (7%), Sevilla (6%) y Valencia (5%) son las cinco provincias con más cines. Teniendo en cuenta los territorios cuyo peso representa al menos el 3% del sector, el ratio de empresas en riesgo elevado de incumplir sus pagos está por encima de la media en Madrid (41%), Bizkaia (38%), Alicante (27%) y Gipuzkoa (25%). Los mejores ratios se registran en Girona (0%), seguida de Murcia (7%), Valencia (15%), Tarragona (20%), Sevilla (23%) y Barcelona (24%).

Aunque la cifra de espectadores del último ejercicio creció a doble dígito, aún se encuentra un 24% por debajo de los niveles prepandémicos, según fuentes del sector. Los datos de Insight View muestran que el sector sostiene su ratio de endeudamiento. Sin embargo, en los últimos ejercicios se ha incrementado el peso de la deuda a corto plazo sobre el total de la deuda, lo que supone un deterioro de su calidad.

El análisis agregado de las cuentas oficiales presentadas por las empresas exhibidoras muestra una concentración del sector superior a otras actividades económicas. La presencia de grandes y medianas empresas supone un 8% del sector y solo un 50% del tejido empresarial está formado por microempresas.