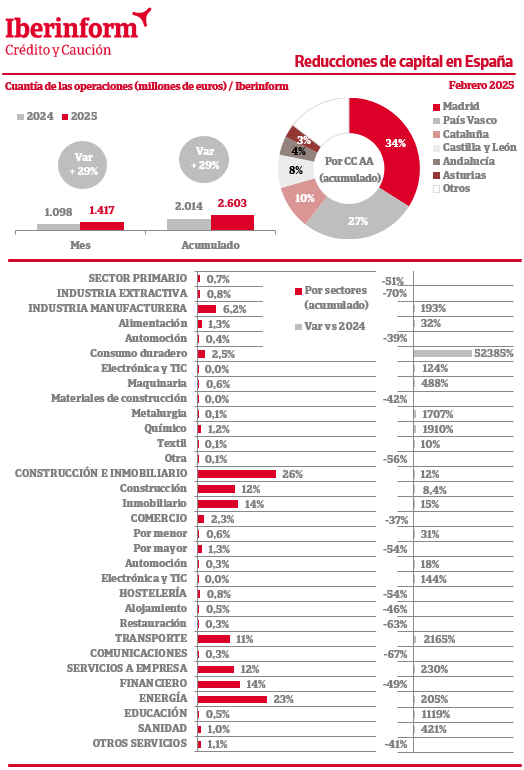

De acuerdo con el seguimiento que realiza Iberinform de los datos publicados en el Registro Mercantil, el número de reducciones de capital en el tejido empresarial ha registrado en febrero un aumento interanual del 6%. En el acumulado, el número de reducciones registra una subida del 2,7%. En cuanto a su importe, el saldo agregado en los dos primeros meses del año refleja un crecimiento del 29%. El principal motivo por el que se lleva a cabo una reducción de capital es la compensación del impacto de las pérdidas económicas en el patrimonio neto. En este sentido, la sociedad puede reducirlo con el fin de establecer una estructura financiera más acorde a su nueva situación.

Madrid (34% del total), País Vasco (27%), Cataluña (10) y Castilla y León (8%) son las Comunidades Autónomas que concentran las reducciones por cuantías. Les siguen Andalucía (4%) y Asturias (3%). Por sectores, predominan las operaciones en los sectores energía (23%), inmobiliario y financiero (14%), construcción y servicios a empresa (12%), transporte (11%) e industria manufacturera (6,2%).

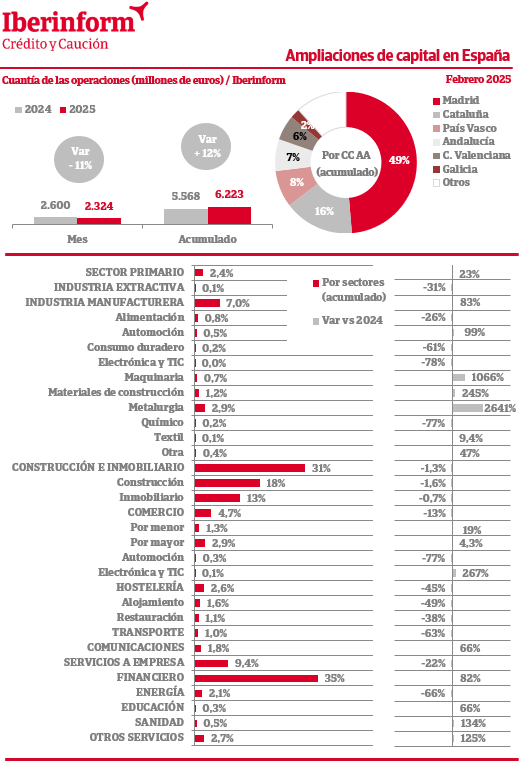

Respecto a las ampliaciones de capital, de acuerdo con el seguimiento que realiza Iberinform de los datos publicados en el Registro Mercantil, el número de operaciones ha registrado un decrecimiento interanual del -3,6% en febrero y un decrecimiento del -0,9% en el conjunto del año. En cuanto al importe de las ampliaciones, el saldo agregado de estas operaciones que refuerzan la solvencia empresarial acumula una subida del 12% en 2025.

Las ampliaciones de capital constituyen en la mayoría de los casos inyecciones de liquidez a través de la captación de nuevos fondos propios mediante aportaciones de los socios. En otras ocasiones, cuando proceden de la compensación de créditos contra la sociedad o de la transformación de reservas o beneficios, no se produce dicha inyección de liquidez. Las empresas acuden a las ampliaciones de capital fundamentalmente por dos motivos: para reequilibrar su estructura financiera en el curso de una crisis económica en la que la acumulación de pérdidas amenaza su continuidad, o bien para ampliar su capacidad de inversión y crecimiento en las fases expansivas del ciclo.

Madrid (49% del total) y Cataluña (otro 16%) son las Comunidades Autónomas que concentran las ampliaciones de capital por cuantías. Les siguen País Vasco (8%), Andalucía (7%) y Comunidad Valenciana (6%). Por sectores, predominan las operaciones en el sector financiero (35%), construcción (18%) e inmobiliario (13%), seguidos de servicios a empresa (9,4%), industria manufacturera (7%) y comercio (4,7%).