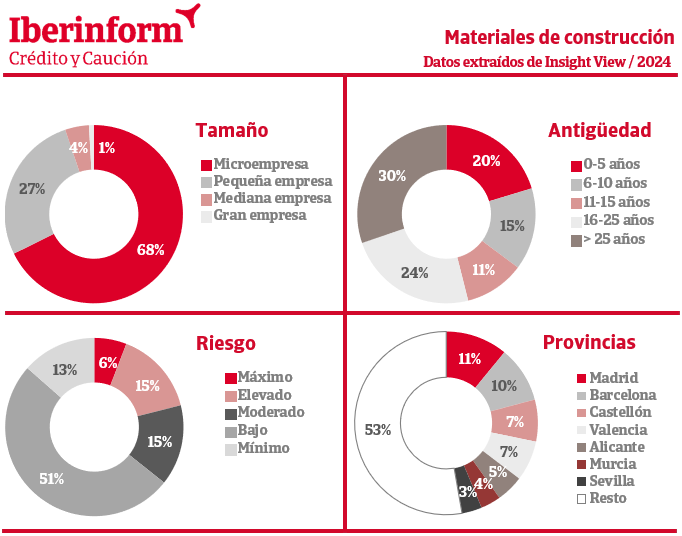

De acuerdo con los datos que ofrece Insight View, el 21% de las empresas de materiales de construcción se encuentra en riesgo máximo o elevado de incumplir sus pagos. El riesgo es bajo o muy bajo en el 64% del tejido sectorial y moderado en el 15%. El peor comportamiento financiero se registra entre las empresas fundadas en la última década. El 31% de las empresas de ese segmento presentan riesgos de impago significativos. Entre las firmas entre los 10 y los 25 años de antigüedad este ratio se sitúa en el 17% y cae hasta el 13% entre las de más de 25 años.

De acuerdo con los datos que ofrece Insight View, Madrid (11%), Barcelona (10%), Castellón (7%), Valencia (7%) y Alicante (5%) son las provincias con más empresas de materiales de construcción. Teniendo en cuenta las provincias cuyo peso representa al menos el 3% del sector, el ratio de empresas en riesgo máximo o elevado de incumplir sus pagos está por encima de la media en Madrid (31%), Castellón (27%), Málaga (26%), Valencia (24%), Pontevedra (24%) y Barcelona (22%). El mejor ratio se registra en Alicante (16%), A Coruña (17%), Murcia (19%) y Sevilla (20%).

El sector de materiales de construcción enfrenta importantes desafíos en su desarrollo. Su ciclo de demanda está fuertemente pegado a las necesidades cambiantes de la construcción. A eso se añaden los altos costos de sus aprovisionamientos, en un contexto de elevada inflación. Sin embargo, el análisis agregado de las cuentas oficiales presentadas por estas empresas muestra que el sector ha sabido trasladar estas variaciones a sus precios finales. El margen sobre ventas, que se mantuvo en negativo hasta 2014 tras la anterior crisis del sector, ha evolucionado hasta situarse por encima del 4%. Entre sus principales debilidades están los elevados plazos medios de cobro y un plazo medio de aprovisionamiento, que muestra los días que permanecen las existencias en la empresa, de 84 días. La financiación ajena representa el 55% del total de sus fuentes de financiación, con una baja calidad de la deuda, ya que el vencimiento del 75% de los fondos ajenos es a corto plazo.

La distribución por tamaños empresariales muestra la atomización de un sector donde la presencia de grandes y medianas empresas es testimonial: un 68% son microempresas, un porcentaje que asciende al 95% si añadimos también a las pequeñas. Las empresas de menor tamaño tendrán mayores dificultades para poner en marcha las estrategias específicas para avanzar en la próxima década en aspectos clave como la digitalización, la sostenibilidad y la descarbonización, junto con el uso de nuevos materiales.