Entorno BANI

El entorno económico global actual se puede definir a partir del acrónimo BANI: frágil, ansioso, no lineal e incomprensible (por sus siglas en inglés). Estas cuatro palabras reflejan la esencia de las crisis frecuentes y los eventos inesperados que están impactando en la economía mundial, y que llevan a superar el anterior concepto VUCA (volátil, incierto, complejo y ambiguo), que ya no se ajusta a la realidad que vivimos.

En este contexto BANI, las empresas se ven expuestas a riesgos cada vez mayores y en muchos casos desconocidos, que plantean desafíos a la hora de tomar decisiones, como por ejemplo, conceder crédito comercial a los clientes.

Fases del análisis del riesgo de clientes en entorno BANI

Ante el entorno BANI, es necesario que actúes con prudencia y rigor a la hora de conceder crédito comercial a tus clientes. Para ello, debes analizar cuidadosamente su nivel de solvencia o capacidad de pago, antes de establecer un aplazamiento y un límite de crédito adecuado en cada caso. En este proceso, te recomendamos seguir las siguientes fases:

1. Conoce en profundidad a tus clientes

Debes monitorizar el nivel de riesgo de los clientes con frecuencia y objetividad utilizando herramientas que te permitan clasificarlos y profundizar en los casos más críticos. En el entorno actual tus clientes pueden sufrir cambios rápidos y profundos que afecten a su capacidad de pago, los cuales debes poder identificar con agilidad.

2. Analiza información actualizada e intégrala en tus procesos de decisión

Tu análisis debe basarse en información precisa y actualizada, que provenga tanto de fuentes internas como externas. La información interna hace referencia a la que tienes sobre la clientela en tu ERP, CRM, etc., que debe estar al día, mientras que la externa la puedes conseguir a través de empresas especializadas.

La mejor forma de asegurarte de que tu toma de decisiones se basa siempre en información actualizada y de que cuentas con una valoración de riesgo contrastada es integrar esa información externa en tus aplicaciones internas. En este caso, las APIs de integración de datos son tu mejor aliado. Te permiten hacer integraciones de forma muy ágil y también existen conectores que te permiten integrar la información sin hacer desarrollos.

3. Revisa la situación de tus clientes de forma periódica

Es importante que actualices con frecuencia la decisión de conceder crédito comercial, teniendo en cuenta la opinión de tus áreas comercial y financiera. Te aconsejamos que reduzcas los plazos de revisión que utilizabas en situaciones más estables. En cada revisión, debes ajustar tanto el límite de crédito, en cuanto a importe máximo de crédito comercial, como el plazo máximo que das al cliente para que te pague.

4. Busca el apoyo de herramientas que faciliten tu trabajo

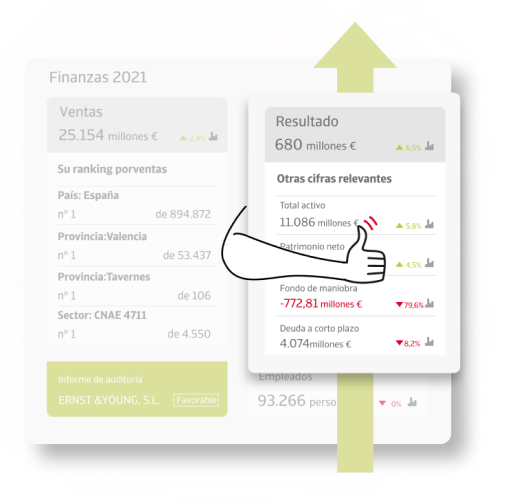

En un entorno tan cambiante, una gestión reactiva basada en las señales de deterioro que nos genera un cliente es un error que puede pagarse muy caro, sobre todo si se tiene un volumen de ventas a crédito elevado. En este contexto es conveniente que implementes una gestión activa y cuentes con una herramienta que te ofrezca un sistema de alarmas (ver ejemplo), y te ayude a anticipar los cambios en la situación de los clientes clave, ofreciendo de forma ágil una visión de conjunto del nivel de riesgo de tu cartera (ver ejemplo).

También puedes recurrir al seguro de crédito que te permite transferir a un tercero el riesgo de impago.

5. Actúa con agilidad cuando veas que el cliente no cumple sus compromisos de pago

Por último, es conveniente recordar que llevar un control exhaustivo sobre las facturas que emites a tus clientes es la piedra angular de tu negocio y cuando, a pesar de todo el trabajo de seguimiento y análisis, te encuentras con una factura que no se abona en la fecha acordada, lo primero que debes hacer es ponerte en contacto con el cliente. Si esa vía no funciona y la factura tiene un importe relevante, es conveniente apoyarse en expertos en la gestión de recobro, sobre todo cuando tus clientes son extranjeros.